기초연금은 노후 생활을 지원하기 위한 중요한 복지제도 중 하나로, 이를 받기 위해서는 소득인정액을 기준으로 한 수급자격 심사가 필요합니다.

소득인정액은 개인의 소득평가액과 재산의 소득환산액을 합산하여 산정됩니다. 이 두 가지 요소는 기초연금 수급 가능 여부를 판단하는 핵심 기준으로 작용하며, 특히 근로소득에 대한 공제 규정은 많은 분들이 이해하기 어려운 부분 중 하나입니다.

이 글에서는 소득인정액의 산정 방식과 근로소득 계산법을 중심으로 설명을 드리겠습니다. 이를 통해 기초연금 신청을 위한 준비를 보다 명확히 하실 수 있을 것입니다.

기초연금 소득인정액 계산

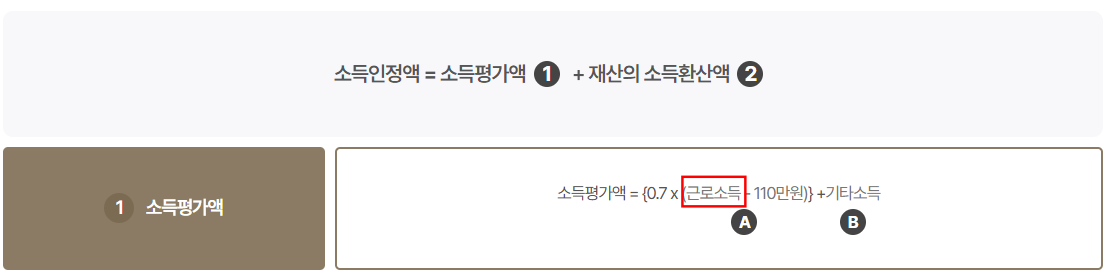

기초연금 수급자격을 판단하기 위한 소득인정액은 소득평가액과 재산의 소득환산액을 합산하여 산정됩니다:

- 소득평가액

- 근로소득, 사업소득, 재산소득, 공적이전소득 등 모든 소득을 평가하여 계산한 금액.

- 재산의 소득환산액

- 보유한 재산(토지, 건물, 금융재산 등)의 가치를 소득으로 환산하여 계산한 금액.

이 방식에 따라 소득인정액이 산출되며, 기초연금 수급 여부를 결정합니다.

기초연금 소득인정액 중 근로소득 계산방법

기초연금을 받기 위한 소득평가액 산정은 근로소득, 사업소득, 재산소득, 공적이전소득, 무료임차소득 등을 포함하여 계산됩니다.

- A : 근로소득에서 기본공제액인 110만원을 공제한 금액에서 30%를 추가 공제해 드립니다. 일용근로소득, 공공일자리소득, 자활근로소득은 근로소득에서 제외됩니다.

- B 기타소득 : 사업소득, 재산소득, 공적이전소득, 무료임차소득

오늘은 소득평가액 중 근로소득에 대한 상세 내용을 설명드리겠습니다.

근로소득

근로소득은 기초연금 소득인정액 계산 시 특별한 공제 규정이 적용됩니다. 아래는 근로소득의 정의, 반영 공식, 공제 기준, 그리고 구체적인 계산 예시입니다.

근로소득의 정의

근로소득은 고용 상태에서 급여를 받는 소득으로 다음과 같은 조건이 적용됩니다:

- 상시근로소득:

- 3개월 이상 지속적으로 고용된 상태에서 정기적으로 지급되는 급여(월급, 주급 등).

- 예) 회사원, 공무원 등 고정 급여를 받는 근로자.

- 일용근로소득:

- 3개월 미만의 일시적인 고용 상태(건설 공사 종사자, 하역 노동자 등).

- 일용근로소득은 소득인정액 산정에서 제외됩니다.

- 상시근로소득 제외 항목:

- 공공일자리(노인일자리, 장애인일자리 등에서 받는 급여).

- 자활근로 급여.

근로소득 반영 공식

근로소득은 다음 공식을 통해 소득인정액에 반영됩니다:

상시근로소득 반영액=(총 근로소득−110만원)×70%

- 월 110만 원 공제:

근로소득 중 110만 원까지는 소득인정액 산정에서 제외(공제)됩니다. - 30% 추가 공제:

110만 원 초과 금액의 30%는 추가 공제되므로, 70%만 소득인정액에 반영됩니다.

공제 기준 요약

- 월 110만 원 기본 공제

- 총 근로소득에서 110만 원을 뺍니다.

- 초과 금액의 30% 공제

- 초과 금액(110만 원 초과)의 70%만 소득인정액에 포함됩니다.

근로소득 반영 예시

(1) 근로소득이 월 100만 원인 경우:

- 총 근로소득: 100만 원

- 110만 원 기본 공제: 100만 원 < 110만 원 → 초과 금액 없음

- 반영액: 0원

- 소득인정액에 반영되지 않음.

(2) 근로소득이 월 150만 원인 경우:

- 총 근로소득: 150만 원

- 110만 원 기본 공제: 150만 원 - 110만 원 = 40만 원

- 초과 금액의 70% 반영: 40만 원 × 70% = 28만 원

- 소득인정액 반영액: 28만 원

(3) 근로소득이 월 200만 원인 경우:

- 총 근로소득: 200만 원

- 110만 원 기본 공제: 200만 원 - 110만 원 = 90만 원

- 초과 금액의 70% 반영: 90만 원 × 70% = 63만 원

- 소득인정액 반영액: 63만 원

(4) 근로소득이 월 300만 원인 경우:

- 총 근로소득: 300만 원

- 110만 원 기본 공제: 300만 원 - 110만 원 = 190만 원

- 초과 금액의 70% 반영: 190만 원 × 70% = 133만 원

- 소득인정액 반영액: 133만 원

특이사항

- 근로소득이 없는 경우:

근로소득 반영액은 0원으로 계산됩니다. - 일용근로자의 급여:

3개월 미만의 일시적인 근로소득은 소득인정액 산정에서 제외됩니다. - 공공일자리 소득:

노인일자리, 장애인일자리 등 공공근로 소득은 소득인정액 산정에서 제외됩니다.

소득인정액 반영 요약

- 근로소득의 반영률은 낮은 편으로, 기초연금 신청자의 부담을 줄이기 위해 공제 폭이 큽니다.

- 월 소득이 높지 않은 경우 대부분 110만 원 이하로 공제되어 반영되지 않거나, 초과 금액만 일부 반영됩니다.

기초연금을 신청하거나 계산에 어려움이 있는 경우, 국민연금공단(☎1355) 또는 복지로 홈페이지의 소득인정액 계산기를 이용하시길 권장합니다.

기초연금 소득인정액 계산은 복잡하므로, 복지로 웹사이트의 소득인정액 계산기를 활용하거나, 국민연금공단(☎1355) 또는 주민센터에서 상담받으세요.

2024년 노인 기초연금 금액 확인

2024년 대한민국의 노인 기초연금은 만 65세 이상의 어르신들을 대상으로 하며, 소득과 재산 수준에 따라 지급됩니다. 기초연금은 노후 생활 안정을 지원하기 위한 중요한 제도입니다. 아래에서

melodyfour.com

기초연금 신청 거절 사유 및 이의신청 방법

기초연금은 만 65세 이상의 고령층에게 경제적 안정을 제공하는 중요한 복지 제도입니다. 하지만 많은 신청자들이 소득, 재산 등의 기준을 충족하지 못해 거절되는 경우가 있습니다. 이러한 상

melodyfour.com

기초연금 지급정지 이의신청 방법

기초연금은 노후의 안정된 생활을 지원하기 위한 중요한 제도입니다. 그러나 특정 사유로 인해 지급이 정지될 수 있으며, 이는 수급자의 생활에 큰 영향을 미칠 수 있습니다. 이러한 경우, 수

melodyfour.com

'복지' 카테고리의 다른 글

| 기초연금 재산소득 이자·배당·연금소득 확인 방법과 소득인정액 반영 기준 (0) | 2024.11.21 |

|---|---|

| 기초연금 사업소득 반영 기준과 계산 예시 완벽 정리 (0) | 2024.11.21 |

| 기초연금 지급정지 이의신청 방법 (0) | 2024.11.21 |

| 기초연금 신청 거절 사유 및 이의신청 방법 (0) | 2024.11.21 |

| 2024년 노인 기초연금 금액 확인 (0) | 2024.11.17 |

댓글